註冊論壇會員,發現更多精彩

您需要 登錄 才可以下載或查看,沒有賬號?立即注册

×

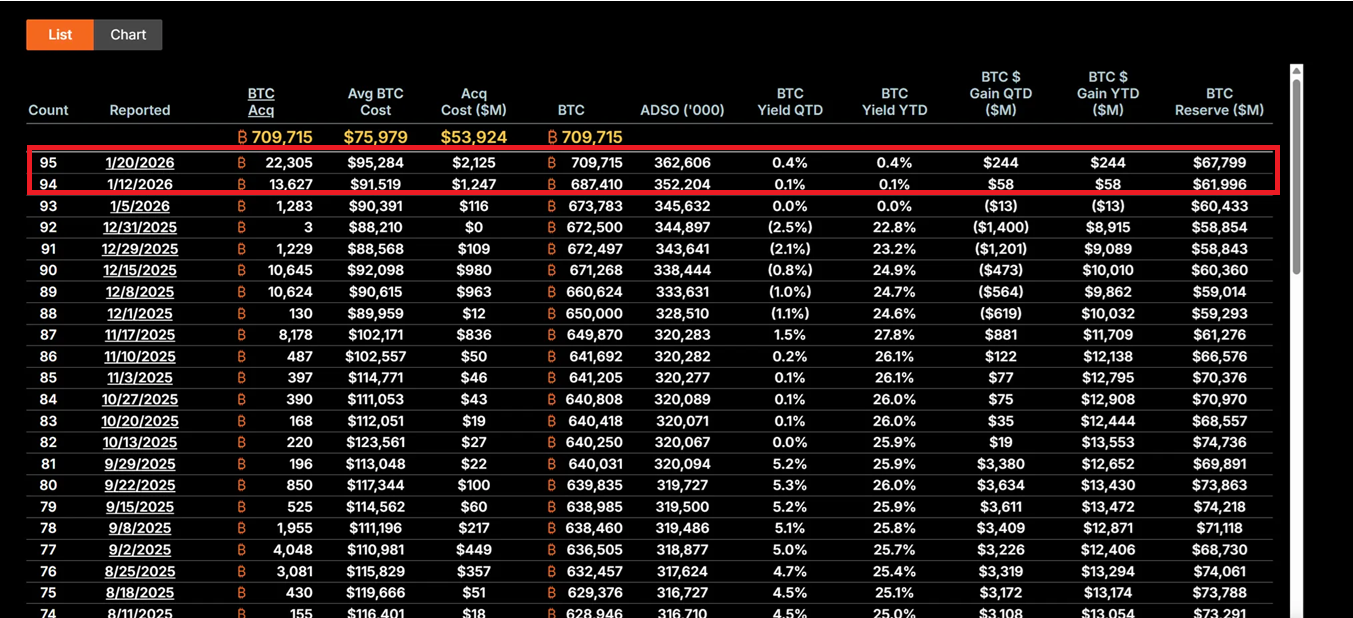

BTC 徘徊 89,000 美元、ETH 約 3,200 美元,微策略持有 71 萬枚 BTC(投入 539 億美元)採槓桿模式,BitMine 持有 420 萬枚 ETH 質押年產 5.9 億美元現金流,兩大囤幣巨頭策略迥異。 微策略:槓桿信仰的極致演繹(來源:Saylor Tracker) 微策略在 CEO Michael Saylor 領導下,已從商業智能軟體公司徹底轉型為比特幣持有載體。2026 年 1 月 12-19 日期間,公司以平均約 95,500 美元價格購入 22,305 枚 BTC,總價值 21.3 億美元,這是過去九個月最大規模的單次買入。截至目前,微策略總持倉達 709,715 枚比特幣,平均成本為 75,979 美元,賬面價值隨 BTC 價格波動劇烈變動。 其核心策略建立在「21/21 計劃」之上,即透過股權融資和固定收益工具各籌集 210 億美元,用於持續購買比特幣。這種模式完全不依賴營運現金流,而是利用資本市場的「槓桿效應」——透過發行股票、可轉換債券和 ATM(At-The-Market)工具,將法幣債務轉換為通縮性數位資產。這種策略使微策略股價波動性通常是比特幣價格波動的 2-3 倍,成為市場上最激進的「BTC 代理」工具。 微策略槓桿模式的雙刃劍特性上漲彈性:若 BTC 回升至 150,000 美元,持倉價值將超 1,064 億美元,股價在槓桿放大下可能產生 5-10 倍彈性 下行風險:若 BTC 跌破 80,000 美元,債務成本(年化 5-7%)可能觸發流動性壓力,迫使策略調整甚至面臨清倉風險 市場信號:微策略的巨額買入往往被解讀為比特幣底部確認訊號,1 月中旬 21.3 億美元購買推動 BTC ETF 單日流入 8.44 億美元 Saylor 的投資哲學根植於對比特幣稀缺性的極度信心。他將 BTC 視為「數位黃金」和通膨對沖工具,在當前宏觀不確定性環境下(包括 Fed 利率政策搖擺、關稅貿易戰和地緣風險),這種逆勢加碼展現出機構級的長期主義。即使公司股價從高點回撤 62%,微策略仍被價值投資者視為「極端折扣」的買入機會。 然而,這種模式本質上是一場關於「時間」的豪賭。它賭的是監管明朗化快於流動性枯竭,賭的是價格上漲先於債務到期,賭的是市場信念強於宏觀逆風。目前微策略持有 94.8 億美元債務和 33.5 億美元優先股,在宏觀逆風下可能成為沉重負擔。 BitMine:質押驅動的生產力革命BitMine 在 Tom Lee 領導下採取了截然不同的囤幣路徑。公司定位為「全球最大 Ethereum Treasury 公司」,截至 1 月 19 日持有 4.203 百萬枚 ETH,價值約 134.5 億美元。更關鍵的是,其中 1,838,003 枚 ETH 參與質押,以目前 4-5% 的年化收益率計算,每年可產生約 5.9 億美元的現金流收入。 這種「質押優先」策略使 BitMine 具有內在價值緩衝。與微策略的純價格曝險不同,BitMine 透過網路參與獲得持續收益,類似於持有高利息債券但附加以太坊生態成長紅利。公司在 2025 年 Q4 至 2026 年 Q1 期間新增質押 581,920 枚 ETH,顯示出對網路長期價值的持續承諾。 BitMine 的生態擴展策略同樣值得關注。公司計劃於 2026 年 Q1 推出 MAVAN 質押解決方案,為機構投資者提供 ETH 管理服務,建構「ETH per share」成長模型。此外,1 月 15 日對 Beast Industries 的 2 億美元投資以及股東批准的股份限額擴展,都為潛在併購(如收購小型 ETH 持有公司)鋪路。公司還持有 193 枚 BTC 和 Eightco Holdings 2,200 萬美元股權,總加密及現金資產達 145 億美元。 從風險管理角度,BitMine 的質押收益提供了下行保護。即使 ETH 價格在 3,000 美元區間震盪,質押收益仍能涵蓋部分機會成本。但若 ETH 網路活動持續低迷導致質押 APY 下降,或價格跌破關鍵支撐位,公司 NAV 折價可能進一步擴大(目前股價約 28.85 美元,較高點已跌超 50%)。 兩大囤幣模式的市場影響微策略與 BitMine 代表了企業囤幣的兩個典型範式。微策略是進攻型、高風險高報酬的槓桿模型,完全依賴比特幣價格升值來實現股東價值。其成功建立在對 BTC 長期供應稀缺性和宏觀貨幣貶值趨勢的信念之上。BitMine 則是防禦型、收益導向的生態模型,透過質押和服務建構多元化收入來源,降低對單一價格波動的依賴。 短期影響方面,微策略的巨額買入往往被市場解讀為比特幣底部的確認訊號。當恐慌與貪婪指數顯示「極度恐懼」時,微策略的持續買入為市場提供了心理支撐。BitMine 的以太坊累積同樣產生催化作用,呼應了 BlackRock 等傳統金融巨頭對以太坊在 RWA(現實世界資產)代幣化領域主導地位的看好。 中期影響則展現出波動放大效應。微策略的高槓桿模型在比特幣進一步回檔時可能觸發連鎖反應。由於其股價 beta 係數是 BTC 的 2 倍以上,任何價格下跌都會被放大,可能導致被動拋售或流動性危機。BitMine 雖有質押收益緩衝,但若 ETH/BTC 比率持續疲軟,可能加劇 NAV 折價,形成負面回饋循環。 更深層的影響在於敘事分化。微策略強化了比特幣作為「稀缺避險資產」的定位,吸引尋求宏觀對沖的保守投資者。BitMine 則推動以太坊的「生產力平台」敘事,突顯其在 DeFi、質押和代幣化領域的應用價值。這種分化可能導致 BTC 和 ETH 在不同宏觀場景下表現脫鉤。 範式革命還是槓桿泡沫?從長期視角來看,微策略和 BitMine 的囤幣行為可能重塑企業財務管理典範。如果美國 CLARITY Act 成功落地,明確數位資產的會計處理和監管分類,將大幅降低企業配置加密資產的合規成本。該法案可能推動 Fortune 500 公司配置超 1 兆美元的數位資產,使企業資產負債表從傳統的「現金 + 債券」組合轉向「數位生產力資產」。 微策略已成為「BTC 代理」的教科書案例,其市值與淨資產價值(NAV)的溢價機制被稱為「反射飛輪」——透過溢價發行股票購買更多比特幣,提升每股 BTC 持有量,進而推高股價。BitMine 則為 ETH Treasury 提供了可複製的模板,展示了質押收益如何為股東創造持續價值。 然而,批評者的擔憂並非空穴來風。目前企業囤幣的槓桿率確實處於歷史高位,如果目前的浪潮只是將槓桿從散戶轉移至公司層面,而沒有根本改變風險結構,那麼最終的結果可能同樣慘烈。市場正站在十字路口,答案將在未來 12-24 個月內揭曉。

|

發表於 2026-1-28 10:58

發表於 2026-1-28 10:58

發表於 2026-1-28 14:36

發表於 2026-1-28 14:36